Vad är ränta på ränta, och varför kallas det ofta privatekonomins mest kraftfulla verktyg? Kort sagt: du får avkastning inte bara på det du satt in, utan också på den avkastning du redan tjänat – och över tid blir det exponentiellt. Den här guiden visar hur effekten fungerar med konkreta räkneexempel, hur du använder den till din fördel, och varför samma mekanism slår baklänges och blir farlig när det gäller lån och krediter.

Ränta på ränta innebär att avkastningen själv börjar generera avkastning. Tiden är den avgörande faktorn – ju längre horisont, desto större effekt. Sparar du 1 000 kr i månaden till 7 procents avkastning har du efter 30 år passerat 1,2 miljoner, varav merparten är just ränta. Men effekten gäller åt båda håll: på en obetald kredit växer skulden lika exponentiellt. Spara tidigt, återinvestera avkastningen – och låt inte dyra krediter ligga och löpa.

Vad innebär ränta på ränta?

Ränta på ränta uppstår när du får avkastning både på ditt ursprungliga kapital och på den avkastning du redan tjänat. Det är en form av exponentiell tillväxt som gör att även små summor kan bli stora med tiden – förutsatt att du har tålamod. Fenomenet tillskrivs ofta Albert Einstein, som lär ha kallat det ”världens åttonde underverk”, men citatet är obekräftat och dyker upp i tryck först långt efter hans död. Poängen står sig ändå utan auktoritetsappell: matematiken talar för sig själv.

Du sparar 10 000 kronor till 5 procents ränta. Efter ett år har du 10 500 kronor. Lämnar du pengarna i fred ett år till får du ränta även på de 500 kronorna du redan tjänat: 10 500 × 1,05 = 11 025 kronor. Tredje året beräknas räntan på hela 11 025 kronor, och så vidare. Ju längre pengarna får arbeta, desto kraftfullare blir effekten.

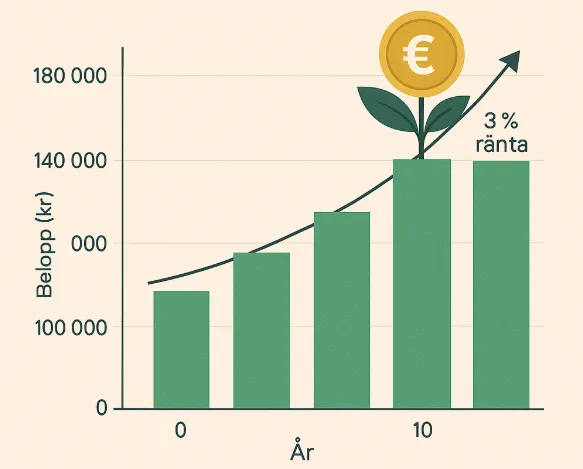

Varför tiden är så avgörande

Det är just tidshorisonten som gör ränta på ränta så effektiv. Det är inte ovanligt att avkastningen under de sista åren av ett långt sparande är lika stor som hela det ursprungliga kapitalet. Det är därför rådet ”börja spara tidigt” återkommer så ofta – några år extra i början väger tyngre än stora insatser på slutet.

ca 1,2 mkr efter 30 år

Du har alltså bara stoppat in 360 000 kronor under hela perioden – resten är ränta på ränta. Det är skillnaden mellan att spara linjärt och att låta kapitalet växa exponentiellt.

Så utnyttjar du ränta på ränta i praktiken

Det krävs varken hög inkomst eller ekonomutbildning för att dra nytta av effekten. Några enkla men verkningsfulla principer räcker långt.

- 📌 Spara regelbundet: automatisera överföringen när lönen kommer, så byggs kapitalet upp utan att det känns.

- 📌 Återinvestera avkastningen: låt vinsterna stanna kvar och arbeta – ta inte ut dem för tidigt.

- 📌 Tänk långsiktigt: ju längre horisont, desto större effekt. Tio år är bra, tjugofem är bättre.

- 📌 Välj rätt sparform: ett konto med låg ränta ger inte samma effekt som ett bredare, långsiktigt sparande med högre förväntad avkastning.

- 📌 Undvik onödiga avgifter: höga fondavgifter äter upp en del av avkastningen, år efter år.

Hur inflationen påverkar

Inflationen urholkar pengars köpkraft över tid. Dina pengar kan alltså växa i antal utan att räcka till lika mycket i framtiden. Ligger din avkastning nära inflationen får du ingen verklig tillväxt – det är den reala avkastningen, efter inflation, som räknas.

Sparar du till 1 procents ränta när inflationen är 3 procent förlorar du i praktiken cirka 2 procent i köpkraft varje år, trots att summan på kontot ökar. En sparform vars förväntade avkastning överstiger inflationen med marginal är därför avgörande för att ränta på ränta ska ge verklig tillväxt. Tänk också på att avkastning på sparande normalt beskattas, vilket sänker den reala effekten ytterligare.

När ränta på ränta blir din fiende

Samma mekanism som bygger förmögenheter kan också bygga skulder. På ett lån eller en kredit du inte betalar av i tid läggs räntan ovanpå skulden, och nästa period beräknas räntan på det högre beloppet. Det är ränta på ränta baklänges – och det är precis så en skuldfälla uppstår.

Lånar du 20 000 kronor med en effektiv ränta på 30 procent och inte betalar av något på ett år har skulden vuxit till 26 000 kronor – och året därpå beräknas räntan på det högre beloppet. Kreditkortsskulder och snabblån, som ofta har mycket hög effektiv ränta, är de tydligaste exemplen. Här arbetar tiden emot dig i stället för för dig.

Det här är också varför det ofta lönar sig att amortera på dyra lån innan man sparar. Att betala av en kredit med 15–30 procents ränta ger en garanterad ”avkastning” motsvarande räntan du slipper – nästan alltid mer än ett sparande kan ge. Skilj därför på positiv ränta på ränta (spara och investera) och negativ (låna och skjuta upp betalning): den ena gör dig rikare, den andra fattigare.

Räkna ut det själv

Vill du se hur ditt sparande kan växa räcker den klassiska formeln för ränta på ränta:

Exempel: du sparar 50 000 kronor i 20 år till 6 procents avkastning. 50 000 × (1 + 0,06)^20 ≈ 160 356 kronor. Skillnaden mellan 50 000 och drygt 160 000 kronor – utan att du satt in en krona till – är kraften i ränta på ränta. För månadssparande blir formeln mer komplex; använd då gärna en onlinekalkylator.

Sammanfattning: tänk långsiktigt, börja tidigt

Ränta på ränta är inget spektakulärt, och det kräver tålamod – men det fungerar. Tabellen nedan sammanfattar hur du får effekten att arbeta för dig i stället för emot dig.

| Princip | Sparande (positiv effekt) | Lån (negativ effekt) |

|---|---|---|

| Tid | Lång horisont förstärker | Lång obetald skuld förvärrar |

| Vad du gör | Återinvestera avkastningen | Amortera bort dyra krediter |

| Avgifter/ränta | Håll avgifterna låga | Hög effektiv ränta straffar hårt |

| Resultat över tid | Kapitalet växer exponentiellt | Skulden växer exponentiellt |

Slutsatsen är enkel: låt tiden och räntan göra jobbet åt dig på sparandet, och låt dem inte göra det åt banken på dina skulder. Börja spara tidigt, återinvestera avkastningen, betala av dyra krediter först – och låt bli att nalla på det som växer.

- Vad är ränta på ränta?

- Det är effekten av att du får avkastning både på ditt insatta kapital och på den avkastning du redan tjänat. Avkastningen börjar alltså generera egen avkastning, vilket ger exponentiell tillväxt över tid.

- Hur räknar jag ut ränta på ränta?

- Den klassiska formeln är: slutvärde = startkapital × (1 + ränta)^antal år. Exempel: 50 000 kronor i 20 år till 6 procent blir cirka 160 356 kronor. För månadssparande är beräkningen mer komplex – använd då en onlinekalkylator.

- Hur fungerar ränta på ett sparkonto?

- Du får en fast eller rörlig ränta på ditt insatta belopp. Räntan beräknas ofta dagligen men betalas ut månadsvis eller årligen. Låter du räntan stå kvar på kontot uppstår ränta på ränta. Notera att räntan på sparande beskattas.

- Vad är en bra sparränta just nu?

- I juni 2026 ger sparkonton med fria uttag hos nischbanker upp till omkring 2 procent, medan fasträntekonton med bindningstid kan ge upp mot cirka 3,2 procent. Storbankernas konton med fria uttag ligger ofta nära noll. Räntan följer i stort Riksbankens styrränta.

- Kan ränta på ränta fungera negativt?

- Ja. På en kredit du inte betalar av läggs räntan ovanpå skulden, och nästa period beräknas räntan på det högre beloppet. Kreditkortsskulder och snabblån med hög effektiv ränta kan därför växa snabbt – ränta på ränta baklänges.

- Bör jag spara eller amortera på lån först?

- Ofta lönar det sig att först betala av dyra krediter. Att slippa en ränta på 15–30 procent ger en garanterad besparing som nästan alltid överstiger vad ett sparande kan ge. När de dyra lånen är borta kan du låta sparandet växa med ränta på ränta.

Källor

- Riksbanken – Styrräntan och dess påverkan på spar- och låneräntor

- Skatteverket – Skatt på ränteinkomster (30 procent på sparande)

- Konsumentverket / Hallå konsument – Sparformer, sparkonton och effektiv ränta

- Riksgälden – Insättningsgarantin (skydd upp till 1 050 000 kr per person och institut)